Descarbonização da Indústria

Apoio à transição climática e digital da Indústria Extratora e Indústria Transformadora através da adoção de processos e tecnologias de baixo carbono, eficiência energética, energias renováveis e armazenamento de energia.

Dotação de 250M€.

As candidaturas terminam a 17/02/2023 ou aquando do esgotamento da dotação orçamental.

Empresas, de qualquer dimensão ou forma jurídica, da Indústria Extratora e Indústria Transformadora.

Principais Condições de Acesso:

– Cumprir as condições legais necessárias ao exercício da respetiva atividade;

– Possuir uma situação económico-financeira equilibrada;

– Possuir a situação regularizada perante a Administração Fiscal e a Segurança Social.

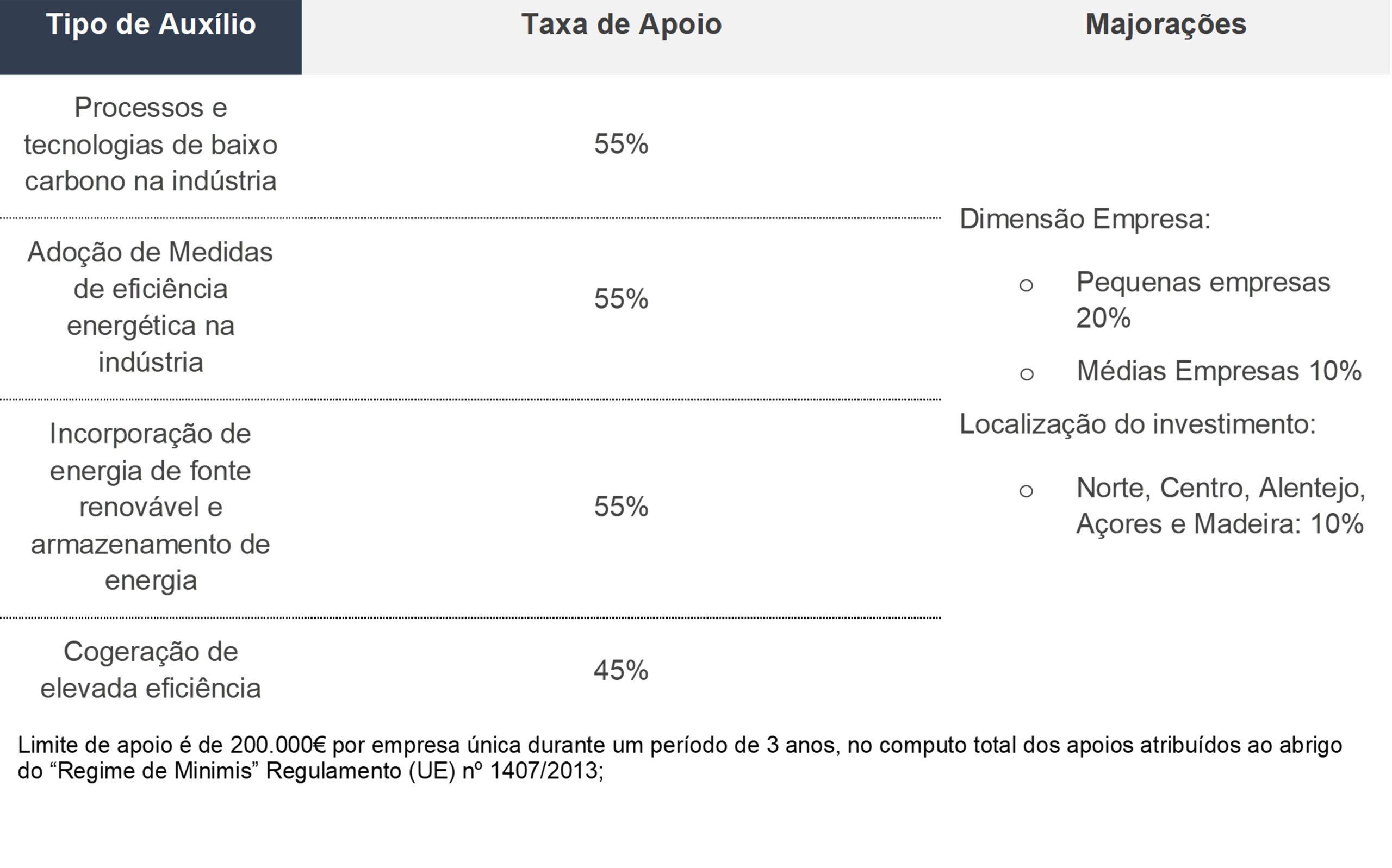

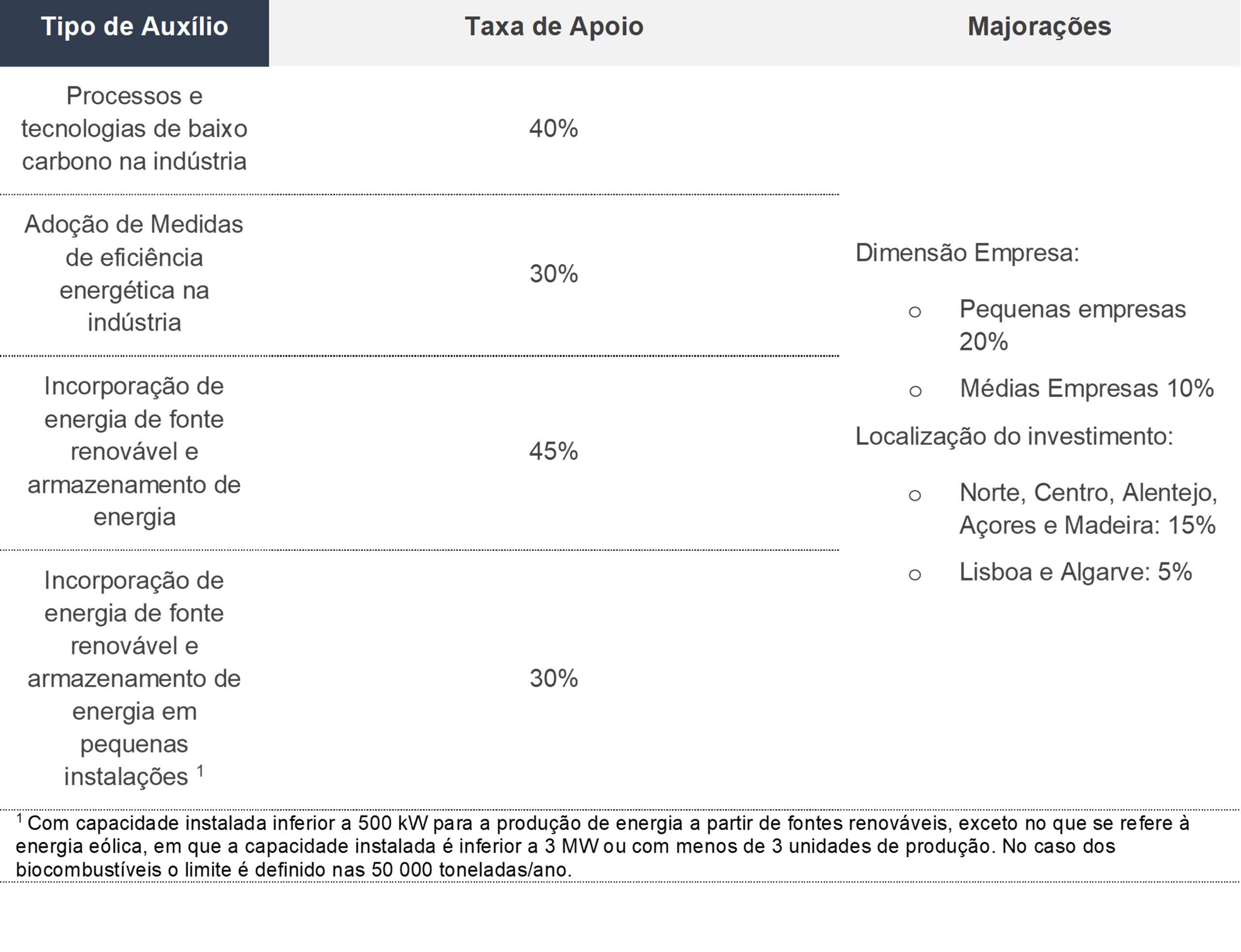

São passíveis de financiamento as tipologias de operações que:

–Promovam processos e tecnologias de baixo carbono na indústria:

-

-

- Substituição de equipamentos que recorram a consumo de gás natural e/ou outros combustíveis fosseis, por equipamentos elétricos;

- Adaptação ou aquisição de equipamentos para incorporação de matérias-primas alternativas ou renováveis no processo de produção visando a redução de consumos e/ou de emissões (subprodutos, reciclados, biomateriais);

- Aposta em soluções digitais através de soluções inteligentes de apoio a medição, monitorização, tratamento de dados para a gestão e otimização de processos, consumos e redução de emissões de GEE e poluentes, aumentando a eficiência de utilização de recursos (matérias-primas, água, energia) e promovendo a sua circularidade.

-

–Promovam a adoção de medidas de eficiência energética na indústria:

-

-

- Otimização de motores, turbinas, sistemas de bombagem e sistemas de ventilação (por exemplo, instalação de variadores de velocidades e substituição de equipamentos por equipamentos de elevado desempenho energético);

- Otimização de sistemas de ar comprimido (p.e. substituição do compressor de ar, redução de pressão e temperatura, variadores de velocidade);

- Substituição e/ou alteração de fornos, caldeiras e injetores;

- Recuperação de calor ou frio;

- Aproveitamento de calor residual de indústrias próximas (em simbiose industrial);

- Otimização da produção de frio industrial (por exemplo, substituição de chiller ou de bomba de calor);

- Substituição de sistemas de iluminação por sistemas ou soluções energeticamente mais eficientes

-

–Promovam a incorporação de energia de fonte renovável e armazenamento de energia

-

-

- Instalação de sistemas de produção de energia elétrica a partir de fonte de energia renovável para autoconsumo;

- Instalação de equipamentos para produção de calor e/ou frio de origem renovável (incluindo bombas de calor);

- Adaptação de equipamentos para uso de combustíveis renováveis (incluindo os provenientes de resíduos e gases renováveis como o hidrogénio verde);

- Instalação de sistemas de cogeração de elevada eficiência baseados exclusivamente em fontes de energia renovável;

- Sistemas de armazenamento de energia de origem renovável. Se:

-

- Forem realizadas dentro do período de elegibilidade previsto, ou seja, após a submissão da candidatura ao IAPMEI e com duração máxima de 24 meses, não podendo prolongar-se para além de 31 de dezembro de 2025;

- Obedecerem a critérios de razoabilidade financeira assentes em princípios de boa gestão financeira.

-

-

O financiamento público assume a natureza de subvenções não reembolsáveis.

Modalidade A: Investimentos com o objetivo de melhoria direta de eficiência energética, de investimentos não essenciais para o funcionamento do estabelecimento.

Modalidade B: Investimentos com o objetivo de substituir equipamentos essenciais para o funcionamento do estabelecimento por outros de maior eficiência energética.

O montante de despesas elegíveis podem ser relativos a:

– Sobrecustos de investimento necessários para: superar as normas da União aplicáveis ou, na sua ausência, para aumentar o nível de proteção do ambiente, alcançar o nível mais elevado de eficiência energética, modernizar uma instalação já existente de modo a aumentar a sua eficiência e promover a produção de energia a partir de fontes renováveis;

– Custos incorridos com os trabalhos de reabilitação;

– Custos com estudos, nomeadamente auditorias energéticas;

– Custo de aquisição do investimento (quando aplicável na sua totalidade).